A transição para o novo modelo de tributação sobre o consumo já está em curso no Brasil. A Emenda Constitucional nº 132/2023 instituiu o IVA dual, composto pela CBS (Contribuição sobre Bens e Serviços) e pelo IBS (Imposto sobre Bens e Serviços), além do Imposto Seletivo.

Para as indústrias do lucro presumido na reforma tributária, o cenário exige atenção redobrada. O que hoje parece previsível pode se tornar um fator de perda de margem, aumento de carga ou desorganização financeira ao longo da fase de transição, que vai de 2026 até 2033.

Neste artigo, você vai entender os principais riscos ocultos, como eles podem impactar a estrutura industrial e o que fazer desde já para evitar surpresas.

O que muda com o novo sistema tributário?

A Reforma Tributária substitui tributos como PIS, Cofins, ICMS e ISS por dois principais impostos sobre o consumo:

- CBS (federal)

- IBS (estadual e municipal)

Segundo o texto aprovado pelo Congresso Nacional, a transição começa com testes em 2026, com implementação gradual até 2033. Durante esse período, haverá convivência entre os dois sistemas.

Para as indústrias do lucro presumido na reforma tributária, isso significa lidar simultaneamente com:

- Regras atuais de IRPJ e CSLL sobre base presumida

- Novo modelo de tributação sobre consumo

- Ajustes de crédito financeiro

- Split payment (pagamento fracionado do imposto)

Essa sobreposição pode gerar distorções operacionais relevantes.

Como funciona hoje o Lucro Presumido para indústrias?

No modelo atual, indústrias enquadradas no Lucro Presumido calculam:

- IRPJ com presunção de 8% sobre receita bruta

- CSLL com presunção de 12%

- PIS e Cofins cumulativos (0,65% + 3%)

- ICMS conforme legislação estadual

O grande atrativo está na previsibilidade.

Entretanto, essa aparente simplicidade pode mascarar riscos quando confrontada com a nova lógica de crédito amplo prevista no IVA dual.

Por que as indústrias do Lucro Presumido podem ser impactadas?

A lógica da Reforma Tributária é baseada em não cumulatividade ampla e crédito financeiro integral.

Empresas no Lucro Real já estão habituadas à lógica de créditos.

Já as indústrias do lucro presumido na reforma tributária podem enfrentar três problemas centrais:

- Perda de competitividade frente a empresas no Lucro Real

- Aumento indireto de custo tributário

- Dificuldade em repassar preços durante a transição

Vamos detalhar cada um deles.

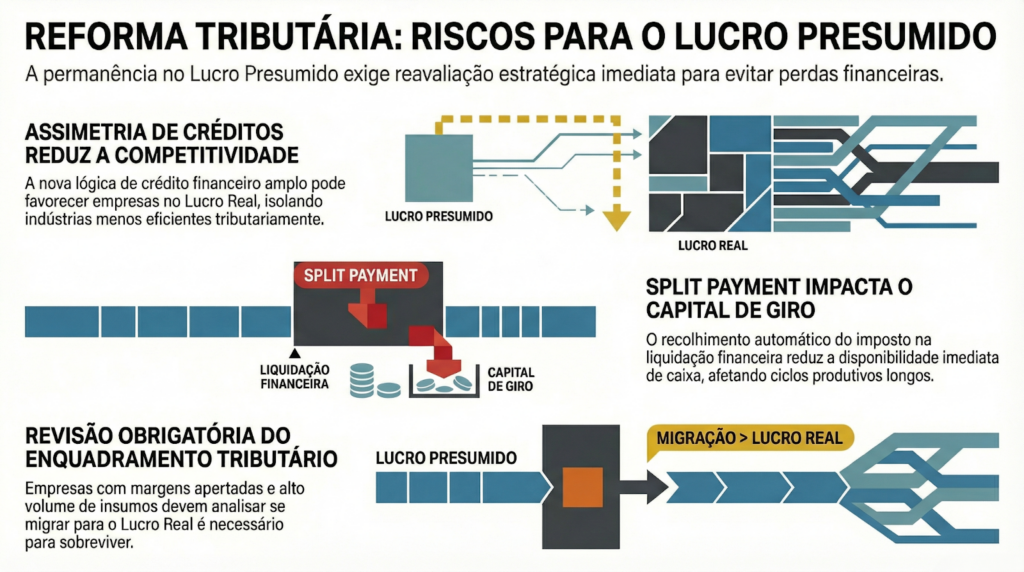

Risco 1: Assimetria de créditos

No modelo atual, empresas do Lucro Real aproveitam créditos de PIS e Cofins sobre insumos.

No novo sistema, a regra geral será crédito financeiro amplo sobre operações anteriores.

Se uma indústria no Lucro Presumido mantiver sua estrutura sem revisão estratégica, poderá:

- Perder vantagem comparativa

- Comprar de fornecedores menos eficientes tributariamente

- Acumular distorções na cadeia

Isso se torna ainda mais relevante em cadeias industriais longas.

Risco 2: Efeito sobre o fluxo de caixa (split payment)

O split payment prevê que o imposto seja recolhido automaticamente no momento da liquidação financeira da operação.

Para as indústrias do lucro presumido na reforma tributária, isso pode gerar:

- Redução de capital de giro

- Impacto imediato na disponibilidade financeira

- Necessidade de reestruturação do planejamento financeiro

Indústrias com ciclo produtivo longo sentirão esse efeito com mais intensidade.

Risco 3: Revisão obrigatória do enquadramento

A Reforma não altera diretamente o regime de IRPJ e CSLL no primeiro momento.

Mas, na prática, pode tornar o Lucro Presumido menos vantajoso em determinadas realidades industriais.

Empresas com:

- Margem líquida apertada

- Elevado volume de insumos

- Alto crédito potencial

Devem revisar se permanecer no Lucro Presumido continuará sendo a melhor decisão.

Comparativo: Lucro Presumido x Novo Ambiente Tributário

| Aspecto | Lucro Presumido Atual | Novo Sistema (CBS + IBS) | Possível Impacto |

| Base IRPJ | Presunção 8% | Mantida inicialmente | Sem mudança imediata |

| PIS/Cofins | Cumulativo | Substituído por CBS | Mudança estrutural |

| ICMS | Estadual | Substituído por IBS | Nova sistemática |

| Crédito | Limitado | Crédito financeiro amplo | Pode alterar competitividade |

| Pagamento | Guia tradicional | Split payment | Pressão no caixa |

Dados atuais que reforçam o alerta

Segundo dados da Receita Federal divulgados em 2024, mais de 60% das empresas industriais brasileiras estão no Lucro Presumido.

Estudo do IPEA sobre a implementação do IVA no Brasil indica que setores industriais com cadeias longas tendem a ter redistribuição significativa de carga tributária.

Além disso, relatório técnico do Ministério da Fazenda aponta que a alíquota padrão estimada do IVA dual pode girar em torno de 25% a 27% somando CBS e IBS (estimativa em debate legislativo).

Esse número, embora ainda sujeito a regulamentação final, já acende alerta estratégico.

O risco invisível: precificação inadequada

Muitas indústrias precificam considerando:

- ICMS embutido

- Carga cumulativa de PIS/Cofins

- Margem operacional histórica

Com a transição, manter essa lógica pode gerar:

- Preço desalinhado

- Redução involuntária de margem

- Dificuldade de competitividade

As indústrias do lucro presumido na reforma tributária precisam revisar imediatamente seus modelos de formação de preço.

Impacto nas cadeias interestaduais

O IBS será cobrado no destino, não mais na origem.

Para indústrias que vendem para outros estados, isso significa:

- Mudança na lógica de recolhimento

- Possível redistribuição de arrecadação

- Ajustes nos contratos comerciais

Essa alteração exige revisão contratual e atualização sistêmica.

Transição até 2033: o erro de esperar

Embora a implementação total seja gradual, decisões precisam ser tomadas antes de 2026.

A fase de testes já exigirá adequações tecnológicas.

Empresas que deixarem para reagir apenas quando a cobrança efetiva começar podem enfrentar:

- Multas

- Falhas operacionais

- Perda de competitividade

Planejamento antecipado reduz riscos.

Quando o Lucro Real pode se tornar alternativa?

Nem toda indústria deverá migrar.

Mas empresas com:

- Elevada compra de insumos tributáveis

- Margem real inferior à presunção

- Estrutura contábil robusta

Podem encontrar no Lucro Real um modelo mais eficiente no novo cenário.

Essa análise deve ser feita com simulações técnicas.

Planejamento tributário na prática

Para as indústrias do lucro presumido na reforma tributária, recomenda-se:

- Simulação comparativa de regimes

- Revisão de contratos com fornecedores

- Reestruturação do fluxo de caixa

- Atualização dos sistemas fiscais

- Análise de cadeia de crédito

Sem esse diagnóstico, decisões serão tomadas às cegas.

O papel da contabilidade estratégica

O novo sistema tributário exige muito mais que apuração de impostos.

Exige:

- Análise de cenários

- Simulações de impacto

- Gestão financeira integrada

- Compliance preventivo

Empresas industriais que tratam contabilidade apenas como obrigação fiscal tendem a perder vantagem competitiva.

A importância do acompanhamento técnico contínuo

A regulamentação da Reforma Tributária ainda está sendo detalhada por leis complementares.

Mudanças podem ocorrer até a consolidação definitiva do modelo.

Por isso, acompanhar as atualizações da Receita Federal, do Senado Federal e do Ministério da Fazenda é parte da estratégia.

Empresas que monitoram o cenário reduzem risco de erro estrutural.

Como as indústrias podem se preparar agora?

- Realizar diagnóstico tributário completo

- Avaliar impacto da CBS e IBS na margem

- Revisar precificação

- Simular fluxo de caixa com split payment

- Revisar enquadramento no IRPJ

As indústrias do lucro presumido na reforma tributária que agirem antes da obrigatoriedade terão vantagem competitiva clara.

Transforme risco em estratégia com a DHF Contábil

A transição para o novo sistema tributário não é apenas uma mudança legal. É uma mudança estrutural que pode redefinir margens, competitividade e modelo financeiro das indústrias brasileiras.

A DHF Contábil atua com:

- Planejamento tributário estratégico

- Diagnóstico de regime tributário

- Simulações de impacto da Reforma Tributária

- Gestão contábil integrada

- Assessoria fiscal preventiva

- Reestruturação financeira

Se sua indústria está no Lucro Presumido, este é o momento de avaliar se essa escolha continuará sendo a mais vantajosa no novo cenário.

Entre em contato com a equipe da DHF Contábil e solicite uma análise personalizada. Antecipar decisões hoje pode representar estabilidade e crescimento sustentável nos próximos anos.