Empresários e autônomos do setor de transporte enfrentam diversas obrigações fiscais ao longo do ano, e uma das mais importantes é a declaração do Imposto de Renda da Pessoa Física (IRPF).

Se você atua como proprietário de uma transportadora — seja como autônomo, MEI, empresário individual ou sócio de empresa — é essencial entender como declarar rendimentos de transportadora no IRPF 2025 corretamente para evitar problemas com a Receita Federal.

Neste artigo, explicamos de forma prática tudo o que você precisa saber para ficar em dia com o Leão: tipos de rendimento, deduções permitidas, isenções, modelos de declaração, documentos necessários e muito mais.

Quem precisa declarar rendimentos de transportadora?

De acordo com as regras da Receita Federal para 2025, devem declarar os rendimentos:

- Profissionais autônomos do setor de transporte com ganhos superiores a R$ 30.639,90 no ano;

- Proprietários de empresas de transporte (como MEI, EI, SLU ou LTDA) que receberam pró-labore, lucros ou dividendos;

- Pessoas físicas com rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 200 mil;

- Quem possui bens ou direitos cujo valor total supere R$ 800 mil;

- Quem realizou operações na bolsa de valores.

Se você se enquadra em um desses perfis e atua na área de transporte, precisa declarar rendimentos de transportadora no IRPF 2025 com atenção redobrada.

Quais tipos de rendimento declarar?

Transportadoras e motoristas autônomos podem ter diversas fontes de renda. Veja as principais categorias e como cada uma deve ser tratada na declaração:

1. Rendimento tributável (pró-labore, RPA)

Esse é o tipo de rendimento que incide imposto e INSS. Normalmente ocorre quando o proprietário da transportadora retira um valor mensal como pró-labore ou emite RPA (Recibo de Pagamento a Autônomo).

2. Lucros e dividendos

Se você possui empresa com CNPJ e opta por retirar lucros da operação (após apuração contábil), esses valores podem ser isentos de imposto, desde que a contabilidade esteja em dia e demonstre lucro real ou presumido.

3. Rendimentos isentos

Englobam lucros distribuídos pela empresa (quando comprovados), indenizações, entre outros rendimentos recebidos sem tributação.

4. Receita bruta como MEI

No caso de MEIs caminhoneiros, há um limite de receita específico, que chega a R$ 251.600 por ano. O valor declarado deve constar como receita isenta, com base em percentual fixo de lucro presumido.

Documentos necessários para declarar

Para quem vai declarar rendimentos de transportadora no IRPF 2025, é fundamental reunir a documentação correta. Veja os principais:

- Informes de rendimentos emitidos por empresas tomadoras de serviço;

- Notas fiscais emitidas durante o ano;

- Recibos de despesas operacionais (combustível, manutenção, pedágios);

- Comprovantes de pagamento de INSS e imposto;

- Comprovantes de aquisição de bens (veículos, imóveis etc.);

- Informe de rendimentos bancários;

- Escrituração contábil da empresa (quando aplicável).

Qual modelo de declaração utilizar?

Ao preencher o IRPF, o contribuinte pode escolher entre declaração simplificada e completa.

Para transportadoras, a escolha correta depende da forma de atuação:

| Tipo de contribuinte | Modelo sugerido de declaração | Observação |

| Motorista autônomo | Completa | Permite deduzir gastos com o exercício da atividade (INSS, manutenção, combustível) |

| Empresário com pró-labore e lucros | Completa | Lucros isentos e pró-labore tributável devem ser informados corretamente |

| MEI | Simplificada (na maioria dos casos) | Receita bruta entra como isenta, de acordo com o percentual presumido |

| Caminhoneiro MEI | Completa ou simplificada | Avaliar se compensa detalhar os custos para dedução maior |

Como informar os rendimentos passo a passo

Veja agora como declarar rendimentos de transportadora no IRPF 2025 em diferentes situações:

a) Proprietário de empresa com CNPJ

- Informe o pró-labore em “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”;

- Lucros distribuídos devem ser lançados em “Rendimentos Isentos e Não Tributáveis” (linha 10);

- Recebeu rendimentos de aplicações financeiras, informe na aba de “Rendimentos Sujeitos à Tributação Exclusiva”.

b) Autônomo (sem CNPJ)

- Informe a receita bruta mensal recebida como autônomo;

- Deduzir as despesas permitidas (INSS, combustível, oficina, etc.);

- Declarar o lucro líquido como rendimento tributável.

💡 Importante: guarde todos os comprovantes por 5 anos, pois a Receita pode solicitar em caso de malha fina.

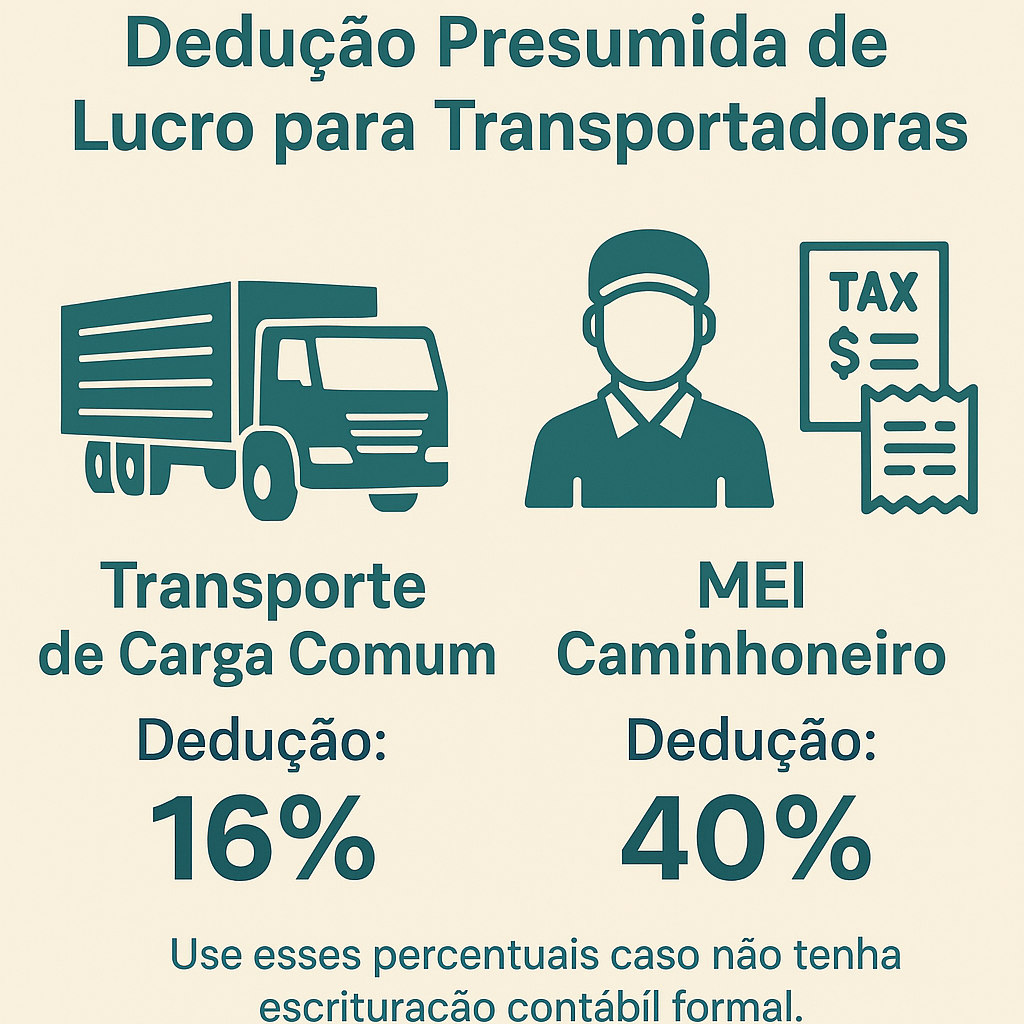

Percentuais de dedução por categoria

Na ausência de escrituração contábil formal, a Receita permite dedução de um percentual fixo de lucro, que varia conforme a atividade. No caso do transporte de carga, o percentual presumido é de 16%.

Já para o MEI Caminhoneiro, aplica-se um percentual maior, de 40% sobre a receita bruta anual.

Cuidados para não cair na malha fina

Mesmo com o uso de estimativas e modelos simplificados, erros comuns podem levar o contribuinte à malha fina:

- Declarar receita abaixo do que consta nos informes de terceiros;

- Omitir rendimentos de aplicações financeiras;

- Declarar lucros como isentos sem ter respaldo contábil;

- Deixar de informar veículos, imóveis ou financiamentos.

Para evitar problemas, revise tudo antes de enviar a declaração e, se possível, conte com apoio de um contador experiente em atividades de transporte.

Dúvidas frequentes sobre a declaração

Motorista autônomo pode deduzir combustível?

Sim, desde que o combustível seja necessário para o exercício da atividade e devidamente comprovado com notas fiscais.

É obrigatório declarar caminhão financiado?

Sim. Todo bem com valor superior a R$ 5 mil deve ser declarado, inclusive veículos em financiamento.

Como funciona a declaração do MEI Caminhoneiro?

Declara-se a receita bruta como isenta (usando os 40%), e somente os valores que excedem o limite ou se houver pró-labore devem ser tratados como tributáveis.

Conclusão

Entender como declarar rendimentos de transportadora no IRPF 2025 é essencial para garantir a conformidade com o Fisco e evitar surpresas com a Receita Federal.

Com organização, uso correto dos modelos e apoio contábil, é possível declarar de forma correta e, muitas vezes, até reduzir a carga tributária de forma legal.

Lembre-se: quanto antes você se preparar, mais tranquilo será o envio da sua declaração.

DHF Assessoria Contábil: as melhores soluções contábeis para gestão tributária de transportadoras de carga 🚚💼📊

Gerenciar a tributação de uma transportadora de carga pode ser desafiador, mas com a DHF Assessoria Contábil, sua empresa tem à disposição uma equipe especializada para garantir conformidade fiscal, economia tributária e eficiência na gestão financeira.

Oferecemos soluções completas para otimizar a carga tributária do seu negócio, reduzindo custos e evitando riscos fiscais. Confira nossos principais serviços:

✅ Gestão Fiscal e Tributária

- Planejamento e administração de impostos

- Elaboração e entrega de declarações fiscais

- Auditoria fiscal para identificação de riscos e oportunidades

- Consultoria para otimização de processos e tomada de decisões estratégicas

- Acompanhamento da legislação para garantir conformidade tributária

✅ Planejamento Tributário Personalizado

- Estratégico: definição da melhor estrutura tributária para crescimento sustentável

- Tático: detalhamento de ações para cada setor da empresa

- Operacional: gestão diária de emissão de notas e pagamento de tributos

- Preventivo: monitoramento para evitar problemas fiscais e garantir compliance

✅ Recuperação de Impostos

- Identificação e solicitação de tributos pagos indevidamente nos últimos 5 anos

- Redução da carga tributária para aumentar a competitividade

- Processo conduzido por especialistas para garantir a devolução correta dos valores

🚀 Não pague mais do que o necessário!

Conte com a DHF Assessoria Contábil para uma gestão tributária eficiente e segura.🔎 Acesse nosso site e descubra como podemos ajudar sua transportadora a crescer com inteligência financeira!